Вклад: основи та типи депозитів

Банківський вклад (депозит) — це гроші, які клієнт передає банку на зберігання з умовою отримання доходу у вигляді відсотків по завершенню певного терміну. Це один з найбільш поширених фінансових інструментів для збереження капіталу та отримання пасивного доходу.

Існує кілька типів вкладів. До основних відносяться строкові вклади, які мають чітко визначений термін зберігання та умови, за яких відсотки нараховуються лише після закінчення цього терміну, і вклади до запитання, які можна зняти в будь-який час, але з меншими відсотками.

Одним із ключових переваг вкладів є наявність страхового покриття в межах 1,4 мільйона рублів для вкладів, оформлених у банках, що мають ліцензію Центрального банку. Це забезпечує додаткову безпеку для вкладників у випадку банкрутства фінансової установи.

Індивідуальний інвестиційний рахунок (ІІС)

Індивідуальний інвестиційний рахунок (ІІС) — це спеціальний рахунок для фізичних осіб, який дозволяє отримувати податкові пільги та вигідні умови для інвестування в різноманітні фінансові інструменти. ІІС можна відкрити в будь-якому банку чи у брокера, що має відповідну ліцензію.

Існує два види податкових пільг: повернення частини податків з інвестицій на рахунку або звільнення від податків на прибуток від таких інвестицій. Вибір між ними залежить від особистих фінансових цілей та способу ведення справ.

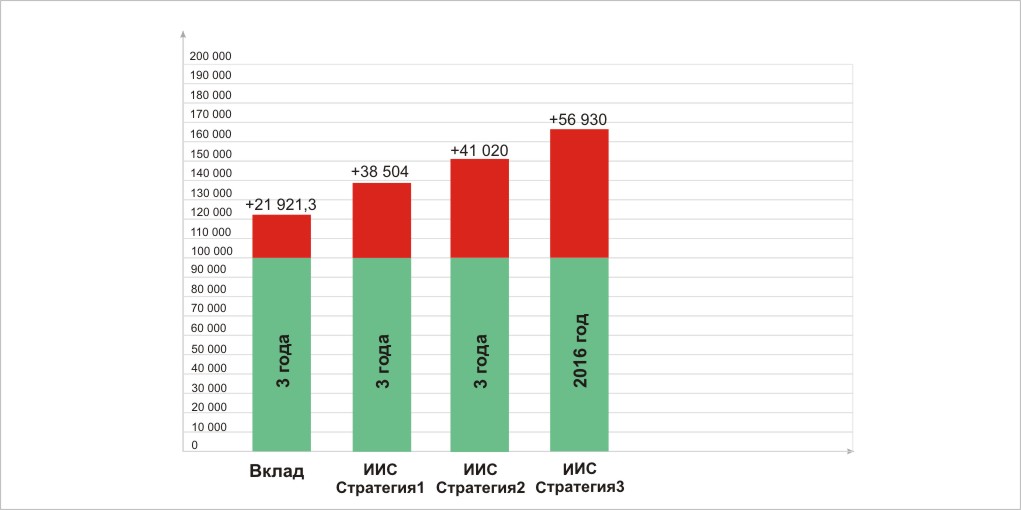

Порівняння доходності вкладів і ІІС

Для наочності, порівняємо доходність традиційного банківського вкладу та ІІС при внесенні однієї й тієї ж суми — 100 000 гривень. Строкові вклади на середній термін (1-3 роки) зазвичай пропонують процентну ставку близько 6-7% річних. Якщо вклад складе 100 000 гривень, через рік його вартість збільшиться до 106 830 гривень, а через два роки — до 114 126,5 гривні.

Індивідуальний інвестиційний рахунок дозволяє отримати значно більшу доходність. Наприклад, інвестиції в облігації федерального позики (ОФЗ) можуть принести до 7,3% річних, що разом з податковим вирахуванням дає 20,3% доходу в перший рік.

Інвестиційні стратегії для ІІС

Стратегія 1: облігації федерального позики

Інвестування в державні облігації є одним з найбільш безпечних і надійних варіантів. ОФЗ пропонують стабільний дохід, а також забезпечують податкові пільги при відкритті ІІС. Наприклад, облігації з дохідністю 7,3% при податковому вирахуванні забезпечують загальний річний дохід до 20,3%.

Стратегія 2: корпоративні облігації

Корпоративні облігації, такі як облігації великих компаній, наприклад, Газпром або Роснефть, можуть забезпечити вищу доходність порівняно з державними облігаціями. Середня дохідність таких облігацій становить близько 7,97%, що дозволяє отримати вигоду в середньостроковій перспективі.

Стратегія 3: акції великих компаній

Інвестування в акції є найбільш ризиковим, але також може бути дуже вигідним при правильній диверсифікації. Наприклад, акції таких компаній, як Газпром або Сбербанк, зазвичай мають високу ліквідність і надійність. Вклади в такі акції можуть принести значний дохід за короткий термін, хоча передбачити майбутні коливання ринку досить складно.

Висновки

Вибір між вкладом і ІІС залежить від вашої інвестиційної стратегії та готовності до ризику. Вклад є більш надійним і стабільним, що підходить для тих, хто шукає збереження капіталу. Індивідуальний інвестиційний рахунок, з іншого боку, дає більші можливості для доходу при більш високому рівні ризику, і підходить для інвесторів, готових до більш активного управління своїми фінансами.